O Lucro Real é uma das modalidades de regime tributário no Brasil e, de acordo com o art. 258 do Regulamento do Imposto sobre a Renda de 2018, “é o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pela legislação fiscal”.

Segundo esse documento oficial, o “lucro tributável” é levantado para fins de pagamento do imposto de renda e é determinado a partir do lucro líquido do período apurado.

Conforme a publicação do Diário Oficial da União, o Lucro Real é baseado nos resultados efetivamente ocorridos, levantados pelo balanço contábil e pelos ajustes determinados pela lei. De acordo com o Conselho Regional de Contabilidade do Espírito Santo, entre suas vantagens estão:

- A possibilidade de compensar prejuízos fiscais anteriores ou do mesmo exercício;

- Redução ou suspensão do recolhimento do IRPJ (Imposto de Renda Pessoa Jurídica) e da CSLL (Contribuição Social sobre o Lucro Líquido) através de balancetes mensais;

- E o uso de créditos do PIS (Programa de Integração Social) e COFINS (Contribuição para o Financiamento da Seguridade Social) para abater o montante devido das citadas contribuições.

Apesar disso, de acordo com o órgão, esse regime pode ser mais burocrático, pois envolve regras tributárias mais rigorosas, como os ajustes fiscais. Além disso, possui alíquotas de PIS e COFINS maiores em comparação aos demais.

Entenda mais sobre o regime, o que a lei determina, e como apurá-lo neste texto.

Qual empresa deve apurar o Lucro Real?

De acordo com o artigo 14 da Lei nº 9.718, estão obrigadas ao regime de Lucro Real as pessoas jurídicas com faturamento bruto maior que R$ 78 milhões por ano. A lei ainda prevê que, independentemente da receita, as seguintes empresas também devem aderir ao regime:

- Instituições financeiras: bancos, seguradoras, cooperativas de crédito, sociedades de crédito imobiliário, entidades de previdência aberta, distribuidoras de títulos e valores mobiliários;

- As que têm rendimentos ou fluxos de capital oriundos do exterior;

- As que possuem benefícios fiscais de isenção ou redução do imposto;

- E as que atuam com fomento mercantil, atividade comercial caracterizada pela aquisição de direitos creditórios, por um valor à vista e mediante taxas de juros de serviços e de contas a receber a prazo.

Períodos de apuração

Uma das vantagens do regime de Lucro Real é a possibilidade de optar por apurá-lo em diferentes períodos.

De acordo com o artigo 1º da Lei nº 9.430, de 1996, o contribuinte pode optar por pagar o imposto de renda trimestralmente, nos períodos encerrados em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano, ou então anualmente, até 31 de dezembro.

Para empresas novas, os artigos 1º e 3º esclarecem que “o período de apuração da primeira incidência do imposto sobre a renda após a constituição da pessoa jurídica compreenderá o prazo desde o início da atividade até o último dia do trimestre”.

A lei ainda adiciona que, nos casos de incorporação, fusão, cisão ou extinção da pessoa jurídica pelo encerramento da liquidação, a apuração da base de cálculo e do imposto devido será efetuada na data desse evento.

Por qual período de apuração optar

A apuração trimestral pode funcionar melhor em cenários em que a empresa apresenta resultados uniformes e estáveis durante o ano.

Em situações nas quais a variação entre lucros e prejuízos seja alta, a apuração anual pode ser a melhor opção, pois a política de compensação de prejuízos da modalidade limita-se a 30% do lucro do período.

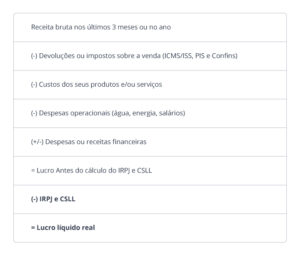

Como apurar o lucro real

O levantamento, tanto trimestral quanto anual, do demonstrativo do lucro real consiste no seguinte cálculo dos balanços mensais:

| Receitas – Despesas = Lucro Real |

Se o resultado for negativo, há prejuízo fiscal. Caso supere 32% do faturamento no período de apuração, é mais vantajoso seguir com o regime de lucro presumido, por conta das alíquotas. O artigo 3º da mesma lei expressa que a escolha entre as modalidades é manifestada através do pagamento do primeiro Documento de Arrecadação de Receitas Federais (DARF), e não pode ser alterada até o fim do ano calendário.

Feita a apuração, é necessário aplicar as alíquotas dos tributos para cálculo do IRPJ e do CSLL. O artigo 2º da Lei nº 9.430/96 estabelece as seguintes taxas:

Imposto de Renda Pessoa Jurídica (IRPJ): 15% para Lucro até R$ 20.000,00 por mês; ou 25% caso seja superior.

Contribuição Social sobre o Lucro Líquido (CSLL): 9% sobre qualquer Lucro apurado.

Além disso, é importante considerar que, ao optar pelo Lucro Real, a alíquota do PIS aumenta de 0,65% para 1,65%, assim como a de COFINS, de 3% para 7,6% sobre a receita.

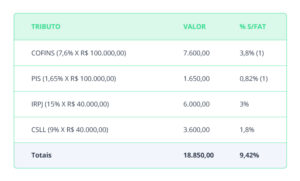

Exemplo de cálculo

Faturamento trimestral: R$ 200.000,00 (100%)

Lucro Real Apurado: R$ 40.000,00 (20%)

Outro ponto importante ao apurar o lucro real é usar as informações corretas para o cálculo. Conte com a Accountfy para mantê-las atualizadas e organizadas. Conheça soluções e produtos para potencializar o trabalho de Contabilidade, Controladoria, Tesouraria, FP&A e do CFO. Saiba mais sobre a nossa plataforma financeira inteligente!