O Certified Management Accountant, ou Contador Gerencial Certificado, no português, é um título concedido aos profissionais financeiros e contábeis que concluem o programa CMA do Institute of Management Accountants (IMA), uma das maiores e mais respeitadas associações focadas exclusivamente no avanço da profissão de contabilidade gerencial.

Os profissionais que obtêm esse certificado são conhecidos como CMAs e possuem expertise e preparação para uma variedade de funções, principalmente as de controller financeiro e CFO.

De acordo com o IMA, o programa de certificação CMA, que completou 50 anos em 2022, é considerado referência global para contadores gerenciais e profissionais financeiros.

O programa tem uma duração entre 12 a 18 meses e se baseia na qualificação e proficiência em contabilidade e análise financeira, adicionando habilidades de gestão que auxiliam na tomada de decisões estratégicas. Os módulos incluem:

- Planejamento e Análise

- Tecnologia e Análise

- Gestão de Desempenho

- Gestão de Riscos e Controles Internos

Kim. R. Wallin, ex-controller do governo do estado de Nevada, nos Estados Unidos, afirma que o programa oferece capacitação em análises, otimização de processos, tomadas de decisão, planejamento e controladoria, “todos eles críticos para o seu trabalho”.

Continue a leitura e entenda mais sobre as vantagens de se obter uma certificação CMA, e detalhes sobre o exame, custos e requisitos.

Por que obter a certificação CMA?

Obter a certificação CMA inclui benefícios, desde alavancagem profissional a maiores salários, já que traz credibilidade e pode garantir um lugar em meio a liderança corporativa.

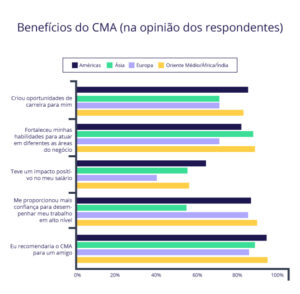

Segundo a Pesquisa Global de Salários de 2021, feita pelo IMA com mais de 3 mil membros do instituto ao redor do mundo, a remuneração média total dos profissionais CMA é 58% maior do que os que não possuem a certificação.

Os entrevistados também acreditam nos seguintes benefícios dessa certificação:

Segundo a Gleim, fornecedora de cursos preparatórios para o exame de CMA, as Big Four, as quatro grandes empresas de contabilidade e gestão financeira (Deloitte, EY, PwC e KPMG), solicitam especificamente o certificado para determinados cargos de nível hierárquico superior.

Como se tratam de consultorias, elas recorrem às suas próprias equipes de CMAs para aconselhar grandes empresas sobre reestruturações e oportunidades potenciais de economia, pois consideram que esses profissionais são capacitados para entender clientes através de uma perspectiva mais detalhada.

De acordo com a Gleim, a certificação CMA está em alta em empresas listadas na Fortune 500 e naquelas com fábricas que exigem gerenciamento de custos e estoque. Os CMAs podem ser úteis em diversas companhias, principalmente as de grande porte, mais propensas a necessitar de um profissional especializado em contabilidade gerencial e custos.

Além dos benefícios salariais e oportunidades de carreira, a certificação CMA proporciona uma extensa preparação em habilidades cruciais para quem deseja se tornar um gestor contábil ou financeiro do alto escalão, além do reconhecimento como autoridade no assunto.

De acordo com o artigo Benefícios do CMA – Principais motivos para se tornar um CMA, elaborado pela Becker, uma das maiores escolas preparatórias para o exame do IMA e presente em mais de 55 países, as responsabilidades de um CMA geralmente são mais especializadas do que a de um contador geral.

Ele pode executar tarefas de FP&A, tomada de decisão, gestão de riscos e investimentos, entre outras atividades essenciais do negócio que exijam maior compreensão e capacidades analíticas, não somente em contabilidade, mas também em negócios e finanças.

Além disso, segundo a Becker, o CMA tende a estar mais próximo aos executivos C-level, reforçando sua relevância como conselheiro e peça-chave dentro da organização.

“Decidi ir atrás da minha certificação CMA porque senti que havia alguma lacuna nas habilidades comerciais que eu precisava para continuar minha carreira na indústria”, comenta Ben Mulling, ex-CFO e atual CEO da Tente North America, fábrica de peças e maquinários industriais, em entrevista para a Investopedia, portal referência em conteúdos financeiros.

Por onde começar

Exame

O IMA afirma que, para ingressar no programa de certificação CMA, o candidato deve ser aprovado em um exame que consiste em duas partes. Elas podem ser realizadas em conjunto ou em dias separados, com intervalo máximo de dois meses, mediante agendamento de data, hora e local.

O exame é digital e pode ser realizado presencial ou remotamente usando o serviço ProProctor, ambos administrados pela Prometric, fornecedora de soluções de testes e avaliações para instituições acadêmicas e agências governamentais.

Deve-se conferir se há disponibilidade para realizar o exame pessoalmente no Brasil através do site da Prometric. O modelo remoto é disponibilizado globalmente e pode ser feito em casa através de um computador ou notebook.

As provas são aplicadas em janeiro, fevereiro, maio, junho, setembro e outubro, e ambas as partes devem ser realizadas entre esses períodos.

Elas têm duração máxima de 4 horas e são compostas por 100 questões de múltipla escolha envolvendo 12 competências:

Parte 1: Planejamento Financeiro, Desempenho e Análise

- Decisões de Relatórios Financeiros Externos (15%);

- Planejamento, Orçamento e Previsão (20%);

- Gestão de Desempenho (20%);

- Gestão de Custos (15%);

- Controles Internos (15%);

- Tecnologia e Análise (15%).

Parte 2: Gestão Financeira Estratégica

- Análise de Demonstrações Financeiras (20%);

- Finanças Corporativas (20%);

- Análise de Decisão (25%);

- Gerenciamento de Risco (10%);

- Decisões de Investimento (10%);

- Ética Profissional (15%).

Além disso, há também duas redações com duração de 30 minutos cada, que só podem ser acessadas após três horas de prova ou após a entrega das respostas das questões de múltipla escolha. Elas consistem em respostas descritivas ou perguntas de cálculo baseadas em dois cenários, descrevendo uma situação típica da área de negócios.

A pontuação de cada uma vai de 0 a 500, e, para ser aprovado, é preciso obter a nota mínima de 360 em ambas.

Os resultados de cada uma das áreas de competências e redações são enviados aos candidatos por e-mail em até 14 dias após serem postados no perfil do candidato

Segundo o IMA, a taxa média é de 50% de aprovação e é recomendado de 150 a 170 horas de estudo por parte. Para quem deseja um melhor aproveitamento, existem cursos preparatórios e materiais para o exame. As provas estão disponíveis apenas nos idiomas inglês e mandarim.

Custos

Segundo o IMA, para prestar o exame, a filiação como membro é obrigatória, e suas taxas anuais podem variar entre US$ 45 a US$ 275, dependendo se o membro é estudante ou profissional.

Para profissionais: a entrada no programa custa US$ 280, além de US$460 por cada parte do exame, além da taxa anual de membro.

Para estudantes: a entrada no programa custa US$ 210, além de US$ 345 por cada parte do exame, além da taxa anual de membro.

A taxa de entrada do CMA inclui:

- Acesso ao pacote de suporte a partir da data de entrada no programa;

- Relatórios de feedback de desempenho;

- Certificado personalizado e numerado após a conclusão de todos os requisitos;

- Relatório de pontuação final após a conclusão dos exames.

Em ambos os casos, o instituto oferece descontos. Para acadêmicos, é possível obter bolsas de estudo através de universidades parceiras ao redor do mundo, no qual professores podem nomear até 10 alunos para participar.

As bolsas são destinadas a alunos de alto desempenho e contemplam a taxa de entrada para o programa CMA, um pacote de suporte para exames com perguntas de provas anteriores, taxa de inscrição cobrindo as duas partes do exame e três anos de associação ao IMA (enquanto a certificação estiver em andamento).

Para profissionais brasileiros, o Conselho Regional de Contabilidade do Estado de São Paulo firmou um acordo com o IMA em 2019, que visa facilitar a certificação para profissionais e estudantes da área contábil. A parceria inclui descontos na filiação ao IMA e bolsas de estudo para profissionais e estudantes registrados no CRCSP.

Requisitos para concluir a certificação

De acordo com o Manual CMA: Seu Guia de Informações e Requisitos para Certificação CMA, elaborado pelo próprio instituto, qualquer pessoa pode realizar o exame, porém, é necessário que o candidato atenda a certos critérios para obter o certificado ao fim do programa. São eles:

- Ter sua filiação ativa no IMA;

- Possuir um diploma de bacharel de uma faculdade ou universidade credenciada ou uma certificação profissional relacionada;

- Ter dois anos contínuos de experiência profissional em contabilidade gerencial ou gestão financeira, que podem ser concluídos em até sete anos após a aprovação no exame;

- E concluir o programa em no máximo três anos.

Agora você sabe todos os detalhes que envolvem a certificação CMA, que continua relevante no mercado financeiro e traz diversos benefícios para os profissionais. Continue acompanhando nossos conteúdos e se mantenha atualizado!

")