A implementação de regras claras e éticas direciona o futuro das organizações de sucesso. Descubra os pilares que baseiam uma gestão transparente e veja como a tecnologia financeira impulsiona esse cenário estratégico.

A implementação de regras claras e éticas direciona o futuro das organizações de sucesso. Descubra os pilares que baseiam uma gestão transparente e veja como a tecnologia financeira impulsiona esse cenário estratégico.

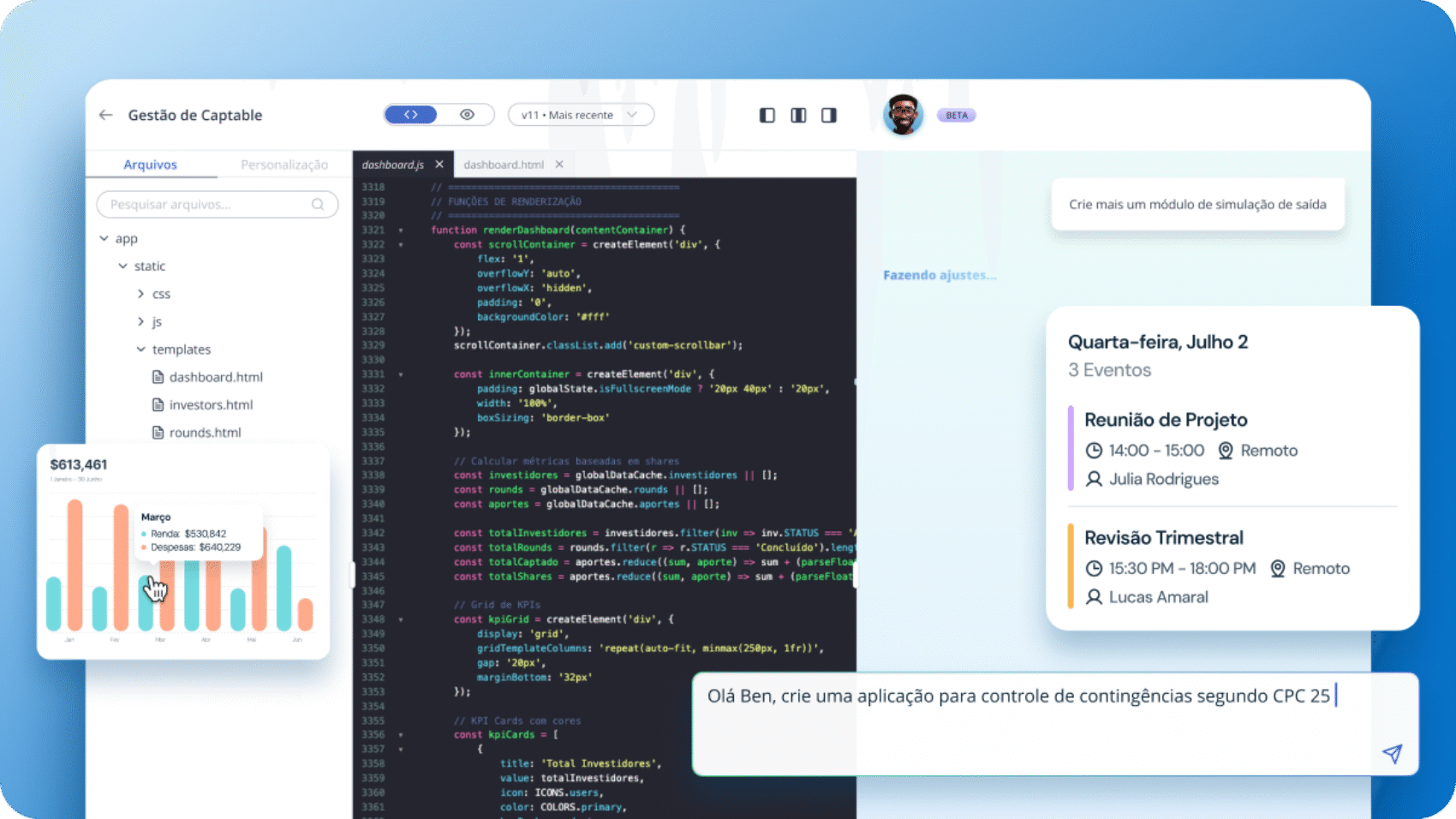

Entenda como a visualização de dados aliada à governança e automação pode revolucionar a controladoria e o FP&A da sua empresa, garantindo números auditáveis e insights valiosos.

O orçamento estático já não acompanha o ritmo do mercado moderno. Entenda como a transição para projeções contínuas transforma a agilidade financeira e a capacidade de adaptação da sua empresa.

Descubra como a Accountfy transforma a rotina do varejo ao automatizar processos manuais e centralizar dados para uma tomada de decisão muito mais estratégica.

Entenda os principais desafios da consolidação de resultados financeiros ao final do ano fiscal e como superá-los com agilidade, controle e governança. Conheça também como a tecnologia pode facilitar esse processo crítico para os negócios.

O Balanced Scorecard é uma ferramenta que transforma estratégia em ação, conectando metas, indicadores e execução. Neste artigo, veja como usar o BSC para alinhar sua empresa aos objetivos de longo prazo.

Alinhar os indicadores de performance à estratégia financeira é essencial para que as metas corporativas deixem de ser apenas números e se tornem parte ativa da tomada de decisão.

A IA está transformando a forma como as empresas gerenciam suas finanças. Veja como a Accountfy utiliza inteligência artificial para automatizar rotinas e decisões.

A tecnologia vem trazendo mais clareza e agilidade para as rotinas financeiras. Descubra como diferentes setores já aproveitam a Accountfy para trabalhar melhor.

Entenda como as avaliações na Capterra influenciam a reputação de softwares e impactam diretamente a decisão de compra de empresas no mercado B2B.

Mais do que uma regra contábil, o CPC 32 é um pilar essencial para o controle fiscal e a confiabilidade das informações sobre o lucro das empresas.

Saiba como enfrentar os desafios da recuperação financeira da sua empresa, mantendo a operação ativa e protegendo sua marca no mercado.

As novas normas globais (IFRS S1 e S2) de divulgação ESG vão mudar a forma como as empresas reportam informações financeiras e climáticas. Saiba por que agir agora.

Conheça os principais departamentos e cargos da área financeira e entenda como cada função contribui para a saúde e crescimento da empresa.

O BPO vai além da terceirização comum. Ele permite que empresas ganhem foco, eficiência e escalabilidade ao delegar processos estratégicos a especialistas.

O Data Builder é um produto que simplifica a gestão de dados corporativos, promovendo decisões mais precisas com integração inteligente e centralização de informações.

Data-Driven Finance é mais do que uma tendência: é a base de uma nova era na gestão financeira, com decisões mais rápidas, precisas e estratégicas.

Com a evolução da IA, plataformas SaaS estão se tornando mais inteligentes, eficientes e estratégicas. Descubra como essa tecnologia está moldando o futuro dos negócios, principalmente nas finanças.

Com o novo modelo tributário no Brasil, empresas precisarão rever seus processos financeiros, contábeis e estratégicos. Descubra o que muda e como se adaptar com tecnologia e inteligência.

O número de mulheres CFOs cresce, impulsionando a diversidade e inovação no mercado. Apesar dos desafios, a liderança feminina avança e está transformando o cenário financeiro.

A parceria entre Hologram e Accountfy eleva a gestão financeira a um novo nível, oferecendo soluções integradas em Controladoria, Tesouraria e Dados para resultados mais estratégicos e eficientes.

A gestão financeira de uma empresa é a base da sua competitividade no mercado, uma alavanca poderosa para a tomada de decisões estratégicas e para a melhoria de resultados. Entenda toda a sua importância no mundo corporativo.

O fechamento contábil eficiente é crucial para garantir a integridade e precisão dos dados financeiros de uma empresa. Ao seguir as boas práticas, a diretoria conseguirá tomar decisões mais estratégicas e com maior exatidão.

Muitas empresas estão revolucionando sua gestão financeira com tecnologia inteligente. Confira conselhos que ajudarão você a escolher uma solução moderna e eficiente.

Quando as coisas não vão bem é preciso rever a rota. A adoção de uma plataforma SaaS All-in-One que entende as dores de um departamento financeiro pode ser a solução para muitos problemas.

A transformação digital está avançando no setor financeiro e já permite grandes revoluções que otimizam a rotina de todas as áreas da contabilidade de qualquer empresa. Veja as principais tendências.

Conduzir um negócio sem dados é como voar às cegas. O acesso à solução inteligente de tecnologia financeira capacita gestores a tomarem decisões informadas em tempo real e com mais confiança.

Exploraremos cinco estratégias fundamentais para construir uma gestão financeira sólida e bem-sucedida.

A revolução tecnológica tem impactado profundamente a maneira como as empresas operam, oferecendo novas oportunidades para otimizar processos, tomar decisões embasadas e impulsionar o crescimento. E no epicentro dessa transformação, encontram-se os mais diversos tipos de softwares – e o setor financeiro não fica de fora.

Na era digital, onde a tecnologia avança a passos largos, é surpreendente observar o uso de planilhas para gerir finanças ainda persiste com tanta força. Embora sejam ferramentas familiares, as planilhas apresentam uma série de desafios e limitações que podem comprometer a integridade financeira de uma organização.

A Pesquisa Global sobre Crises 2021 da PWC, ouviu 2.800 líderes empresariais em todo o mundo e analisou a resposta da comunidade empresarial e a gestão de crise em relação a uma situação de disrupção social, econômica e geopolítica sem precedentes. Recém-saídos de uma crise sanitária, 62% das lideranças brasileiras revelaram que seus negócios foram impactados negativamente pela Covid-19 (73% no mundo) e 33% disseram que estão em situação melhor do que antes do início da pandemia (20% no mundo).

Planejar e se preparar para uma crise, porém, é um trabalho constante de análise de riscos. 98% dos líderes de negócios no Brasil disseram que seus recursos de gestão de crises precisam ser melhorados (95% no mundo) e 54% alteraram a estratégia corporativa em resposta à crise (77% no mundo).

E nessa jornada, construir resiliência é algo importante. 7 entre 10 organizações no mundo relataram que planejam aumentar seus investimentos para desenvolver maior resiliência. 92% das empresas que tinham um processo de revisão de suas ações em vigor antes da Covid-19 e que realizaram uma revisão formal, também planejam ter um processo em vigor para crises futuras.

Com um 2023 ainda rodeado de incertezas devido a diferentes prognósticos de crises, principalmente financeiras e políticas, aumentam também os riscos. Por este motivo, gestores buscam desenvolver estratégias para reduzir o impacto de futuros prejuízos, tendo no planejamento e na gestão financeira, um dos seus principais alicerces.

A consultoria Gartner estima em seu relatório The Top 8 Cybersecurity Predictions for 2021-2022 que até 2025, 70% dos CEOs exigirão uma cultura de resiliência organizacional para sobreviver a ameaças de ataques e falhas cibernéticas, eventos climáticos severos, distúrbios civis e instabilidades políticas.

E para manter-se preparadas nesse panorama volátil, as empresas precisaram se adaptar e uma gestão financeira é apenas um dos pilares de uma boa gestão de crises.

Um bom planejamento alinhado a uma gestão financeira de ponta é fundamental para uma empresa que pretende enfrentar qualquer tipo de crise. Keith Suchodolski, CFO do Banco Kearny, em artigo para o portal de finanças SF Magazine, afirma que pandemia do Covid-19 “ensinou” às organizações a capacidade de planejar estrategicamente e ajustar o curso das suas ações conforme as mudanças globais.

Para tanto, analisar o cenário atual, avaliando o que essas condições significam para o futuro é de particular importância para os gestores financeiros, sendo que estes executivos normalmente operam com uma estratégia voltada para o futuro. Suchodolski, enumera algumas perguntas-chave que os gestores devem fazer na tentativa de obter maior clareza sobre o problema e como agir estrategicamente.

1) Que tipo de crise estamos enfrentando?

Dica: a partir de uma visão macro, foque nas particularidades da crise e seus principais desafios, medindo consequências e projetando ações de contenção.

2) A situação pode piorar ou o pior já passou?

Dica: é fundamental entender o questionamento anterior para, só então, dimensionar o seu real impacto, recalcular a rota se necessário e agir com maior segurança.

3) Quando haverá recuperação e de que tipo será?

Dica: após ter claro os dois primeiros pontos e tomadas as medidas estratégicas, é hora de reavaliar o cenário e entender possíveis sinais de recuperação e alternativas a seguir.

Além disso, o executivo do Banco Kearny menciona que qualquer plano estratégico precisa enfatizar a avaliação de forças, fraquezas, oportunidades e ameaças, por meio da ferramenta de análise estratégica SWOT.

O SEBRAE, Serviço Brasileiro de Apoio às Micro e Pequenas Empresas, publicou em seu portal um artigo sobre gestão financeira em tempos de crise, no qual levanta diversos aspectos importantes para o empreendedor. No texto, Ricardo Abreu chama atenção sobre os erros mais comuns que o empresário pode cometer no seu dia a dia:

– Confusão entre o patrimônio individual e empresarial;

– Falta de planejamento financeiro;

– E contração de dívidas sem a previsão de receitas.

Em complemento a este cenário, o texto ainda trata da importância de aproveitar o momento de crise para replanejar o destino da empresa. E, caso não exista um planejamento detalhado, que contemple todas as metas, objetivos e os planos de ação, é necessário tomar algumas medidas:

1. Planeje-se

Primeiramente, faça um levantamento das despesas previstas para os próximos três meses, separando os valores de acordo com o tipo de despesa.

2. Analise suas despesas

Observe que, ao conhecer as despesas a serem pagas nos próximos meses, o empreendedor encontrará maior facilidade para definir as ações corretivas, priorizando as despesas com maior impacto nos negócios e que sejam passíveis de negociação.

3. Ajuste os gastos

Com uma possível redução no faturamento, o empreendedor deve ajustar suas despesas de acordo com essa situação, tomando as seguintes providências:

– Negocie com fornecedores um aumento nos prazos de pagamento dos seus compromissos;

– Havendo dívidas, procure renegociar visando também aumentar o prazo de pagamento com uma taxa de juros compatível à sua realidade, adequando o valor mensal ao seu faturamento;

– Evite fazer despesas que não sejam extremamente necessárias à continuidade dos negócios, pois elas podem afetar a sua liquidez.

4. Busque formas alternativas de faturamento

O empreendedor pode também tomar providências para aumentar o seu faturamento:

– Fazendo promoção de produtos que estão há muito tempo em estoque;

– Disponibilizando serviços de entrega para manter o nível de compra dos clientes

– Diversificando e ampliando as formas de pagamento;

– Implementando a estratégia de divulgação dos seus produtos por meio do marketing digital: facebook, whatsapp, instagram, etc.

5. Fique atento ao fluxo de caixa

Realize a gestão do fluxo de caixa da empresa, considerando as receitas e despesas previstas para não correr o risco de não ter capital para honrar seus compromissos.

É necessário, também, focar nas particularidades financeiras da sua empresa, entre elas: cuidar das contas; levar em consideração as projeções econômicas e de juros; entender se haverá alguma forma de alívio ou compensação do governo; e avaliar o comportamento de outras organizações, concorrentes ou não diante da crise.

A ABES – Associação Brasileira das Empresas de Software – em seu curso Gestão Financeira em tempos de Crise, pontua que o empresário necessita conhecer os riscos de liquidez que podem deflagrar uma crise, por meio de uma análise e ações envolvendo:

Liquidez: mostra a capacidade de uma empresa para saldar seus compromissos de curto prazo.

Ativos: são usados para medir a rapidez com que contas são convertidas em vendas ou em caixa.

Endividamento: mostra o montante de recursos de terceiros que está sendo usado na tentativa de gerar lucros.

Lucratividade: são os lucros da empresa levando em consideração o volume de vendas, os ativos e o investimento na empresa.

O consultor financeiro Jack Alexander, em artigo publicado na Financial Management, explica que “o propósito do planejamento de cenários vai além de estimar o impacto. O verdadeiro benefício é quando os líderes identificam e avaliam as possíveis ações indicadas em cada caso”.

Tony Klimas, presidente da consultoria norte-americana Horváth, em relatório sobre a função financeira em cenários turbulentos, afirma que “eventos macroeconômicos severos requerem intervenção nas operações e correções dramáticas de curso para a estratégia dos negócios”.

Para o professor, Paul Schoemaker, especialista em decisões financeiras e planejamentos de cenários, em artigo publicado para a FP&A Trends, a previsão é “o ato de avaliar o desempenho da organização durante um período definido no futuro”.

Paul ainda explica, em artigo para o ResearchGate, portal de estudos científicos, que os cenários de previsão são normalmente narrados contando diferentes histórias sobre o futuro. Segundo o autor, o objetivo é desafiar a mentalidade das pessoas, estimulando estratégias, diálogo e reflexão.

Segundo ele, as empresas devem planejar cenários principalmente quando:

1 – A incerteza dificulta a capacidade de prever ou ajustar rotas;

2 – A empresa acumulou prejuízos num passado recente;

3 – Novas oportunidades são percebidas como insuficientes;

4 – A qualidade do pensamento estratégico é insuficiente;

5 – A indústria passou por mudanças transformadoras;

6 – Concorrentes planejam obter vantagem competitiva.

Em um contexto preditivo, destaca-se também o profissional de FP&A, que realiza suas previsões com base em diferentes cenários e oferece recursos preestabelecidos para uma possível crise no futuro.

De acordo com o Corporate Finance Institute, o FP&A é um dos principais pilares do desempenho financeiro de organizações e auxilia nas decisões tomadas pelos CEOs e CFOs. Os departamentos de FP&A adotam, entre outras práticas, o Rolling Forecast, ou previsão contínua, em português. Trata-se de um processo no qual as empresas buscam prever o desempenho futuro a partir das informações da companhia, com revisões frequentes.

Na prática, a empresa que adota o rolling forecast projeta, no mínimo, doze meses à frente, ao mesmo tempo, se compromete com sua revisão a cada mês ou trimestre. Dessa maneira, o orçamento sempre é um ponto de atenção e há como dimensionar o desempenho real em relação ao plano financeiro.

Falco Weidemeyer, líder global de recuperação e reestruturação da EY, cita cinco passos essenciais recomendados às empresas no caso de uma crise empresarial.

1. Colocar o bem-estar dos empregados acima de tudo

Colaboradores representam o maior ativo de qualquer empresa. Em tempos de crise, as organizações têm a responsabilidade de agir no melhor interesse de suas pessoas, bem como clientes e stakeholders.

É necessário identificar alternativas de trabalho e reimaginar os negócios, cumprindo ao mesmo tempo as leis trabalhistas, de forma a colocar, em primeiro lugar, a saúde e a segurança dos empregados.

2. Comunicar de forma rápida, clara e transparente

As melhores linhas de comunicação são as mais abertas. Comunicações claras, rápidas e transparentes são essenciais em todos os cenários empresariais. Em cenários de crise, isso é ainda mais verdadeiro, especialmente se for necessário garantir suporte contínuo de clientes, funcionários, fornecedores, investidores e autoridades reguladoras.

3. Mantenha as despesas sob controle e tenha reservas para o caso de um déficit orçamentário

Determinar como a crise afeta os orçamentos e os planos de negócios é fundamental. Se o impacto for material e os pressupostos orçamentais e planos de negócio anteriores já não forem relevantes, mantenha-se ágil e reveja-os. Quando o negócio for significativamente impactado, considere os requisitos operacionais mínimos, incluindo as principais dependências de força de trabalho, fornecedores, localização e tecnologia.

Se necessário, considere a mobilização de capital a curto prazo, o refinanciamento da dívida ou apoio de crédito adicional de bancos ou investidores, ou o suporte político do governo.

4. Identifique e conserte o processo da cadeia de suprimentos

Diante de uma crise, é provável que a maioria das empresas sofra disrupções significativas nas suas operações e tenha um desempenho inferior durante todo o período de turbulência.

Ao trabalhar com cadeias de suprimentos impactadas, as organizações precisam manter contato regular com seus fornecedores, para se certificar quanto à sua capacidade de entregar bens e serviços, e elaborar planos de recuperação.

Reimaginar o modelo da cadeia de suprimentos, alavancar ecossistemas digitais e redes de mercado, permitindo novas formas de colaboração são exemplos de medidas de contenção.

5. Prepare-se para o inesperado

Além das adversidades comuns, certas crises podem apresentar desafios legais que não estavam previstos. Sendo assim, as empresas terão que conduzir avaliações de risco contratual e identificar ações preventivas e, até mesmo, estar preparadas para adotar cláusulas de “força maior” quando necessário.

Segundo pesquisa feita pela Consultoria McKinsey, quase 70% das companhias aceleraram a adoção de novas tecnologias e a digitalização de processos e sistemas, principalmente pós-pandemia, e a tendência é que esses números aumentem ainda mais até 2030.

A Deloitte, em seu relatório “Finanças 2025: Transformação digital em finanças – nossas oito previsões sobre tecnologia digital para CFOs”, aponta que as novas plataformas de gerenciamento de performance corporativa e automatização desafiarão o ERP tradicional e outros mecanismos ultrapassados.

Além de plataformas tecnologicamente superiores, é fundamental que haja uma maior integração de dados entre as diferentes áreas de uma empresa. Nesse sentido, a Deloitte também afirma que muitos departamentos financeiros ainda enfrentarão desafios com a desorganização de dados e falta de compatibilidade entre sistemas.

Segundo Nilly Essaides, diretora sênior de pesquisa financeira/EPM do The Hackett Group, em artigo para a FP&A Trends, o modelo operacional de finanças esperado em 2025 trabalhará com uma visualização de dados conjunta, com todas as informações da empresa armazenadas em um só banco.

Por isso, alguns questionamentos são comuns para quem busca uma solução em finanças, tais como: qual é o software ou plataforma ideal para minha empresa? Dentre tantas opções, é comum a confusão entre as entregas do ERP e do CPM.

Caso sua empresa não tenha um ERP, caberia contratar um CPM primeiro? Ou então, se o CFO precisa de uma plataforma para análise, o ERP dará conta sozinho? A resposta para essas perguntas passa pela necessidade dos gestores pesquisarem qual ferramenta ou plataforma de gestão financeira é capaz de atender às suas expectativas e qual delas pode auxiliar decisões estratégicas

Todas estas premissas, bem como evolução tecnológica têm se mostrado essenciais para os líderes da área financeira, que poderão se dedicar mais às atividades estratégicas, inclusive voltadas à mitigação de riscos diante de uma crise.

Shaun Taylor, CFO do Standard Chartered Bank, em editorial publicado na SF Magazine, destaca que a crise financeira de 2008-2009 catapultou muitas empresas para uma nova era de maior investigação e supervisão regulatória. Ao mesmo tempo, ampliou a relevância sobre a governança corporativa e as tomadas de decisão, principalmente em áreas-chave onde mudanças drásticas eram necessárias.

Ele assinala que o CFO tem o poder de adaptar-se a cenários adversos, exercendo um papel vital na orientação das empresas em tempos de incerteza. Nesse sentido, o executivo de finanças de hoje já é considerado um parceiro valioso, capaz de assumir o leme de organizações complexas e liderar uma força de trabalho altamente especializada.

Com uma mentalidade proativa e vontade de adquirir novas competências, o CFO moderno está posicionado para enfrentar desafios atuais e os que surgirão no futuro, por meio de diferentes habilidades, entre elas:

– Micro e macro análises (para identificar o cenário e coletar insights estratégicos);

– Habilidade comunicacional (com o time financeiro e demais stakeholders);

– Gestão de custos e investimentos (levando em consideração pessoas e processos).

Bobbie Ramsden-Knowles, sócia de crise e resiliência da PwC UK, comentou em um dos episódios do podcast Take on Tomorrow, que os executivos tradicionalmente se concentram em lidar com as consequências imediatas de um desastre, mas em uma era de incerteza contínua, eles precisam criar estratégias para ameaças de longo prazo com base em análises detalhadas de cenários que mapearam. E os CFOs têm um papel decisivo, unindo diferentes perspectivas em toda a diretoria e no C-Suite, observou ela.

Diante de uma crise, é fundamental que a área financeira esteja, cada vez mais, preparada tecnologicamente. E o CFO se mostra fundamental não só no desenvolvimento de estratégias de mitigação de riscos e enfrentamento de problemas, como na avaliação da infraestrutura tecnológica necessária.

Mais do que software, uma solução completa. Este conteúdo faz parte do propósito da Accountfy de apoiar a Governança Financeira das empresas com excelência. Conheça soluções e produtos para potencializar o trabalho de Contabilidade, Controladoria, Tesouraria, FP&A e do CFO. Saiba mais sobre a nossa plataforma financeira inteligente!

O papel do CFO na implementação tecnológica das empresas é uma constante: 81% deles reconhecem o potencial da automatização na área financeira para otimizar processos e como recurso para capturar insights de dados. É o que mostra o Estudo do CFO 2022: O Futuro da Automatização e Inteligência nas finanças das empresas, elaborado pela Vic.ai, ferramenta de inteligência artificial para sistemas de pagamento de contas, em parceria com a StrategicCFO360, comunidade de insights para líderes.

O levantamento, feito com mais de 145 tomadores de decisão de empresas estadunidenses de diversos setores, mostrou que, além disso, eles procuram a automatização para outros objetivos:

Mais quais são os principais desafios nesse processo de implementação? André Verçosa, CFO da oáz e Lucas Nabeiro, CFO da Vivae, participaram da palestra “O papel do CFO na implementação de novas tecnologias” durante o CFO Summit, realizado em setembro e patrocinado pela Accountfy, para discutir e compartilhar suas próprias experiências.

Ao ser questionado sobre como se daria, na prática, o papel do CFO diante da implementação de novas tecnologias dentro da empresa, André Verçosa afirma que primeiro é preciso garantir que a ferramenta esteja 100% alinhada ao planejamento estratégico da empresa. “Senão, daqui a 3 ou 5 anos, você verá que o investimento feito não conversava com suas expectativas”, diz.

Já Lucas diz que, olhando para a tecnologia, o papel do CFO tem duas vertentes. “A primeira mostra que hoje, cada vez mais, as empresas querem ser digitais e ágeis, pois todo mundo fala em transformação digital. Mas para você ser ágil, a tomada de decisão precisa ser descentralizada e disponível a qualquer pessoa que tenha acesso à informação.”

O uso da tecnologia é essencial para esse processo acontecer, principalmente para a área financeira, que precisa de informação em tempo real. O papel do CFO é ser um incentivador de novas tecnologias para a companhia, a fim de proporcionar produtividade, velocidade e qualidade na tomada de decisão.

Sobre os diferenciais obtidos com o emprego da tecnologia, Verçosa afirma que, antes de tudo, é preciso garantir que o investimento irá agregar valor à empresa, seja por meio de produtividade, redução de custos, incremento de vendas, confiabilidade, redução de riscos à área de compliance.

Outro importante tema abordado na palestra foi como os CFOs se atualizam com relação à tecnologia. Os convidados falaram sobre a importância de acompanhar blogs e publicações sobre o tema, fazer cursos, além de seguir perfis de pessoas da área. Em complemento, afirma-se que o diretor financeiro precisa ser curioso, perguntar e, eventualmente, buscar as respostas.

O debate trouxe à tona também a figura do colaborador. Sobre esse ponto, ao ser questionado sobre como anda a atualização da equipe financeira, Verçosa afirma que hoje o nível de expertise já é outro, com profissionais mais preparados e atualizados com as ferramentas digitais.

“Hoje, o profissional já entra sabendo fazer minimamente uma macro em planilha, e isso agiliza bastante a extração de relatórios.” Neste ponto, o executivo ainda diz que é importante o CFO buscar pessoas curiosas para integrar à equipe.

Ambos os palestrantes foram perguntados sobre como suas empresas estão se comportando diante da necessidade de investimentos na área.

Lucas respondeu que a Vivae, por ser uma empresa que está começando agora, ainda não centraliza nenhum investimento específico, mas que já nasce de uma grande parceria entre a Vivo e a Ânima. Contudo, diz que a integração de ferramentas é importante, pois facilita a análise dos KPIs e demonstrativos, obtendo uma informação clara, disponível e segura.

André afirma que, mesmo durante a pandemia, a oáz optou por fazer uma mudança de ERP que se integrasse à realidade do ponto de venda (PDV) justamente pela necessidade de crescimento e pelos planos de internacionalização da empresa.

Neste ponto da conversa, abordou-se a importância do CFO como um apoiador da melhoria da segurança da empresa. Ambos os painelistas afirmaram que a Lei Geral de Proteção de Dados Pessoais (LGPD) veio para trazer mais um incentivo à segurança. E o papel do CFO é decisivo também neste ponto, gerando prevenção e adequação às regras de compliance.

Próximo ao encerramento da palestra, a relação do CFO com os demais diretores e gerentes de outras áreas, ganhou destaque.

André Verçosa, CFO da oáz, afirma que a melhor maneira para gerar aproximação e fortalecer esta relação é conversando e mostrando a importância de apoiar a tomada de decisões das demais áreas do negócio, oferecendo informação e subsídios estratégicos.

Lucas Nabeiro, CFO da Vivae, diz que a tecnologia tem papel fundamental na disponibilidade de dados, suportando as tomadas de decisão de forma descentralizada e gerando empoderamento por meio da informação.

Ao final, ambos os convidados deram sua opinião sobre a figura do CFO e o seu perfil atual. Nabeiro afirma que o CFO é formado por uma combinação de soft e hard skills. E que o seu papel será, cada vez mais, de dar suporte às decisões de forma consultiva dentro da empresa. Já, Verçosa diz que ficará ainda mais latente a necessidade do CFO como gestor qualificado, humanizando a relação deste executivo com o restante da empresa.

Conheça o AccountCast: o podcast de inovação e insights para profissionais de finanças: contadores, controllers, tesoureiros, analistas de FP&A, conselheiros, CEOs e CFOs. Tudo sobre Governança Financeira de um jeito descomplicado!

Tarefas como o controle de despesas, reembolsos corporativos, checagem de comprovantes e emissão de notas de débito são repetitivas e tomam tempo da equipe, que, por sua vez, deixa de realizar ações estratégicas, principalmente quando não há automatização de processos na gestão financeira.

A gestão de pessoas na área financeira demanda um olhar atento no contexto atual de popularização do home office e tecnologias digitais.

O último levantamento sobre avanços no setor de RH da consultoria PwC confirma: 79% das empresas entrevistadas afirmaram que vão manter ou implementar o trabalho remoto e 23% delas vão ampliar a infraestrutura para quem está trabalhando de casa.

Portanto, líderes precisam ser criteriosos ao gerenciar os profissionais da área financeira, sobretudo, porque esses colaboradores acessam informações confidenciais das empresas e, agora, podem trabalhar fora dos limites físicos organizacionais.

Larry Fink, o Chief Executive Officer (CEO) da Black Rock, a maior empresa em gestão de ativos financeiros no mundo, todos os anos, publica uma carta norteadora dos princípios que criam valor aos seus principais acionistas.

Na edição de 2022, Fink destina uma seção especial ao “novo mundo do trabalho”, enfatizando as mudanças após a Covid-19 que intensificaram uma relação de confiança entre empregadores e funcionários.

“As empresas esperavam que os trabalhadores estivessem no escritório cinco dias por semana. A saúde mental raramente era discutida nos locais de trabalho. E os salários para aqueles com rendimentos baixos e médios mal aumentavam. Esse mundo acabou”, afirma o CEO da Black Rock.

Fink ainda reflete sobre a importância de inspirar os trabalhadores, impulsionando o conceito de prosperidade para todos, desde operadores a acionistas. “A rotatividade aumenta as despesas, reduz a produtividade e prejudica a cultura e a memória corporativa.”

A retenção e a gestão de talentos passa por uma análise complexa dos recursos humanos e como as pessoas e empresas podem se alinhar a ela no curto, médio e longo prazos.

Em abril de 2022, a consultoria McKinsey publicou o material “Em conversa: O papel do CFO no desenvolvimento de talentos”, no qual os executivos reiteraram que a alocação e desenvolvimento de pessoas nas posições corretas são tão importantes como qualquer outro investimento financeiro.

A capacitação é citada como uma estratégia que não apenas cria diferencial competitivo, mas também melhora o bem-estar dos funcionários.

Significado, propósito e dignidade do trabalho foram os outros três eixos citados pelos entrevistados para manter os funcionários produtivos e satisfeitos. Mesmo atuando diretamente nas finanças, seus líderes precisam sintonizar os colaboradores ao negócio e à sua missão. Kevin Carmody, o sócio sênior do escritório da McKinsey em Chicago, ao ser perguntado como fazer isso, responde:

“Os CFOs precisam usar dados para identificar lacunas de habilidades e entender o que precisa ser feito para aprimorar essas capacidades. Em segundo lugar, precisamos adotar um ponto de vista holístico — por exemplo, ensinar perspicácia financeira básica […].”

Para Carmody, “os CFOs também devem ajudar a desenvolver jornadas de carreira personalizadas e duradouras para que as pessoas, independentemente do cargo, possam realizar os seus trabalhos com mais eficiência e obter mais satisfação com as funções. Quando tudo isso é feito corretamente, você vê um aumento de desempenho. As pessoas têm uma mentalidade de dono e os índices de satisfação disparam”.

Conforme a pesquisa Insights América Latina em 2021, realizada pela Michael Page, uma das principais consultorias em recrutamento do mundo, com mais de 3 mil respostas de líderes, 74,5% preferem um sistema de trabalho misto, priorizando as áreas nas quais a operação não está relacionada ao uso de maquinários.

O estudo mostra que 43% das áreas financeiras adotarão o regime misto, sendo que os líderes do Brasil são os primeiros a citar a gestão financeira como passível de trabalho remoto.

Dessa maneira, a gestão de pessoas e retenção de talentos com foco nos profissionais na área financeira passa pelo desenvolvimento da digitalização, segurança cibernética e outras habilidades comunicacionais. Siga a leitura e veja alguns elementos que os líderes financeiros podem trabalhar em seus times:

Se antes os registros financeiros e as contas eram feitos no papel, calculadoras ou em planilhas, agora eles podem ser armazenados e operados com tecnologias potentes e rápidas na análise dos dados.

Christian Grube, consultor em finanças corporativas da McKinsey na Alemanha, afirma, em entrevista, que “as taxas de adoção de tecnologia para usos financeiros aumentaram desde 2018, especialmente na automatização e análises financeiras avançadas”.

Segundo Grube, “ambas foram certamente aceleradas pela pandemia da COVID-19, quando muitas equipes financeiras tiveram que fornecer atualizações mais frequentes sobre caixa e perspectivas de negócios”.

Ankur Agrawal, consultor da McKinsey em New York, na mesma entrevista, afirma que a hora da digitalização nas finanças é agora, o que inclui usar ferramentas e recursos certos. Ele levanta a amplitude de habilidades necessárias para o time financeiro, desde estabelecer parcerias de negócios até mesmo a análise e engenharia de dados.

Então, os líderes devem proporcionar investimentos em equipamentos, acesso à internet, capacitação para os times e outros.

As organizações, agora inseridas em um contexto predominantemente digital, podem expandir suas estratégias para o exterior e elevar a competitividade global.

Dessa maneira, os líderes precisam observar a proficiência em idiomas de suas equipes financeiras para prepará-las para a atuação no mercado internacional de trabalho, seja na comunicação e prestação de contas com estrangeiros ou para adaptação às exigências dos padrões globais de conformidade financeira e contábeis.

Afinal, os principais órgãos reguladores do mundo utilizam o inglês como idioma oficial. Financial Accounting Standards Board (FASB) e International Accounting Standards Board (IASB) são duas instituições referências na publicação de normas e princípios contábeis. Empresas no mundo todo seguem suas orientações em busca de padronização e excelência na gestão financeira.

O departamento de finanças é repleto de dados sensíveis. Senhas, acessos bancários, movimentações financeiras e outras informações confidenciais podem ficar disponíveis para várias pessoas simultaneamente, exigindo responsabilidade e segurança.

Em um cenário com trabalhadores remotos, as empresas têm o desafio de manter a conformidade com a proteção de seus dados.

Susannah Hammond e Stacey English, especialistas em compliance, escrevem para a Reuters, que “embora os reguladores governamentais possam ser geograficamente neutros, ou seja, não importa para eles onde os funcionários estão trabalhando em uma jurisdição, todos os controles de conformidade e segurança devem ser igualmente eficazes, independentemente da localização”.

Isso quer dizer que o trabalho remoto ou híbrido não é uma justificativa caso haja alguma identificação de fraude ou outro desvio no padrão de compliance que a companhia promete seguir.

Sendo assim é preciso investir em soluções específicas à gestão financeira que permitam a proteção aos dados e outras táticas como: o uso de chaves individuais de acesso e a automação de processos.

A computação em nuvem é uma tecnologia que consegue atender a esses requisitos, pois permite alinhamento em tempo real e registro dos acessos.

Alguns softwares de gestão financeira ainda permitem uma versão para que auditores, internos ou externos, possam acompanhar as informações e ter acesso aos dados consolidados.

Dessa maneira, a digitalização e o trabalho remoto que poderiam ser uma janela para crises, tornam-se uma oportunidade para uma comunicação transparente e para o detalhamento da gestão financeira, desde que conduzida com soluções especializadas e de alta tecnologia.

Conheça o AccountCast: o podcast de inovação e insights para profissionais de finanças: contadores, controllers, tesoureiros, analistas de FP&A, conselheiros, CEOs e CFOs. Tudo sobre Governança Financeira de um jeito descomplicado!

A gestão financeira no agronegócio nunca foi tão necessária. Seus líderes devem estar atentos ao monitoramento e gerenciamento dos riscos na produção e comercialização em um contexto mundial instalável.

O Banco Mundial prevê uma desaceleração econômica global em 2023, com o índice de crescimento de apenas 3.2%, após o 4.1% previsto até o fim deste ano.

Para o Centro de Estudos Avançados em Econômica Aplicada (Cepea), da Escola Superior de Agricultura Luiz Queiroz da Universidade de São Paulo (Esalq-USP), essa lenta recuperação na economia mundial freia a produção agrícola brasileira.

A crise na oferta internacional de insumos agrícolas, a instabilidade cambial e o enfraquecimento do poder de compra interno são os principais motivos de insegurança no setor, segundo o estudo da Esalq-USP de 2022.

A gestão financeira moderna, aliada às novas tecnologias, auxilia no monitoramento e redução dos riscos da cadeia de produção agrícola e no gerenciamento do patrimônio.

Continue a leitura para saber mais como a prática e as tecnologias da gestão financeira contribuem com o desempenho do agronegócio.

A experiência prática no campo ou acertar as condições climáticas são insuficientes para gerenciar as instabilidades que envolvem o agronegócio atualmente.

Por exemplo, um grande produtor rural de milho pode ter tido dificuldades por intempéries no segundo semestre de 2021, somadas aos elevados custos.

Caso houvesse uma estruturação financeira, o gestor identificaria a alta dependência da oferta de insumos agrícolas no cultivo de milho, buscando assim outras fontes de abastecimento, mesmo com impacto em parte da margem.

Novas análises podem identificar onde estão os maiores gastos externos, reduzindo custos e introduzindo novas estratégias. A transparência com os gastos, a elaboração de melhores contratos e a diversificação dos fornecedores fazem parte da gestão financeira no agronegócio.

Um líder financeiro experiente e o uso das novas tecnologias pode trazer resiliência ao negócio rural, mantendo a sua viabilidade econômica no longo prazo.

Continue a leitura para identificar os primeiros passos para uma gestão financeira moderna, que protege o capital, evita prejuízos e sustenta o crescimento do agronegócio diante de tempos incertos e das exigências internacionais.

O controle do fluxo de caixa e elaboração de orçamento fazem parte das atividades financeiras do empreendimento agrícola. Dessa maneira, o gestor consegue ter precisão entre gastos e retorno, planeja melhor o uso de recursos próprios ou os financiamentos.

A empresa rural deve ter o custo de produção, com informações desde a compra de insumos, depreciações e salários para elaborar o seu fluxo de caixa.

A Companhia Nacional de Abastecimento (Conab) sugere uma metodologia para composição desse custo total com a caracterização dos custos variáveis e fixos de cada produto ou safra.

a) Custos variáveis: corresponde aos gastos com os itens de custeio, as despesas de pós-colheita e as despesas financeiras necessárias para que o produtor continue na atividade. Eles correspondem aos preços praticados pelo mercado.

b) Custos fixos: correspondem aos gastos do produtor, independentemente do volume de produção.

Essa rotina de detalhamento do controle de custos permite otimizar os estoques, identificar e reduzir as fontes de perda e traz transparência para os stakeholders como investidores, fornecedores e sociedade.

Na maioria dos agronegócios, os movimentos de caixa caracterizam-se por longo período de desembolsos (saídas de caixa) e recebimento único no ciclo pela venda da produção.

Portanto, o controle das entradas e saídas de recursos financeiros ajuda o produtor na previsão orçamentária para o próximo ciclo e também na captação de recursos extras, melhorando o uso de capital.

A PWC, em sua pesquisa global com CEOs ano de 2021, dedicou uma análise específica para o setor do agronegócio. Conforme o estudo, as principais ameaças citadas na gestão do risco do agronegócio foram:

Tais riscos podem ser previstos e até mesmo controlados em uma gestão financeira.

Por exemplo, um empreendimento rural suscetível ao risco cambial, pode se valer de um contrato de hedge. Esse recurso limita um preço para o momento que a transação comercial for efetivada.

O hedge é uma estratégia que permite ao gestor financeiro ter previsibilidade do retorno sobre o investimento preservando a margem de produção. O líder dessa área também pode gerenciar demais riscos financeiros.

A Empresa Brasileira de Pesquisa Agropecuária (Embrapa) afirma que sensores, drones, imagens de satélites, tratores, pulverizadores e colheitadeiras automáticas são realidade no meio rural, mas tanta informação exige tecnologias de processamento para a devida interpretação dos dados.

Perceba, por exemplo, a complexidade de uma operação com avião para aplicações aéreas de agrotóxicos e fertilizantes. Primeiro, considera-se uma avaliação aérea, que nesse primeiro momento pode ser feito via drone ou satélite para calcular o tamanho da propriedade

O serviço considera a referência do preço por hectare. Geralmente é terceirizado e tem variação no custo de produção dependendo da região onde está a propriedade.

Operação com avião (R$/ha) = total de aplicações (aplicações/ha) x preço aplicação (R$/aplicação)

Tal regra quando digitalizada e amparada por serviços de automatização podem contribuir para o uso de insumos sem desperdícios e feito um cálculo com precisão para a eficácia do processo.

Gestores financeiros que contam com as melhores soluções de processamento de dados tem impressões cada vez mais confiáveis para tomar as suas decisões, muitas vezes reduzindo custos e inserindo o produtor no nível mundial de competitividade.

O investimento em sistemas com tecnologia SaaS, ou seja, com dados armazenados na nuvem, permite uma consolidação rápida das informações e análise em tempo real.

Dessa forma, há possibilidade de monitoramento, checagem de inconsistências, elaboração de relatórios e facilidade na comunicação entre as partes envolvidas.

O processamento das informações permite simulações e a visualização de cenários. Dessa maneira, o gestor financeiro pode definir medidas protetivas preliminarmente.

Para ilustrar, imagine que se há chances de elevação na precificação dos fretes para o agronegócio, o profissional pode optar por uma modelagem financeira de acordo com esta conjuntura.

Em maio de 2022, a Petrobras anunciou um reajuste de 8,87% no preço do diesel, o que provavelmente afetará a tabela dos fretes em no mínimo 5% no Brasil.

Com a projeção, é possível simular o impacto do custo na receita e antecipar medidas de contenção, como renegociação com a frota e estabelecimento de remuneração por taxas fixas, além de apoiar os movimentos de congelamento na tabela do frete diante da alta inflação no país.

O planejamento financeiro ocorre de maneira cada vez mais efetiva no agronegócio quando amparada pela tecnologia e análise de dados, pois os gestores tomam decisões embasadas, abrindo mão da intuição.

A consultoria Ernst & Young (EY) realizou o estudo “Tendências Globais para o Agronegócio”, divulgado em 2022, ao qual levantou três principais grupos das transformações tecnológicas na cadeia produtiva do campo (clique na imagem para ampliar).

Observe que o gráfico demonstra uma linha do tempo. A evolução da tecnologia do campo ultrapassa os hardwares e equipamentos para soluções tecnológicas que se integram ao modelo operacional. Nessa fase, os softwares e serviços por assinatura otimizam a produção agrícola, a comercialização dos produtos e a proteção das margens.

Sendo assim, os negócios do campo caminham cada vez mais para uma governança financeira, na qual a automatização das tarefas manuais e a análise de custos fazem parte apenas do primeiro passo.

A governança financeira, altamente tecnológica, é um sistema capaz de integrar as informações, oferecer análises rápidas, prever cenários, efetuar modelagens financeiras e propiciar segurança e transparência no repasse das informações.

Os ganhos com a tecnologia e gestão financeira elevam as chances de um agronegócio comprometido com as questões ESG, sigla que corresponde aos termos em inglês, Environmental, Social and Corporate.

A Organização das Nações Unidas para Alimentação de Agricultura (FAO) posiciona de maneira semelhante à EY. Em seu Quadro Estratégico 2022-2031, a instituição afirma que a tecnologia, a inovação, a gestão e análise dos dados e a governança são aceleradores para a produção e distribuição de alimentos e produtos agrícolas no mundo com menor impacto ambiental.

Por fim, a estabilidade financeira e tecnológica suportam uma agricultura mais ecológica, que seja socialmente responsável com novos modelos de comunicação e interação com os seus stakeholders.

Mais do que software, uma solução completa. Este conteúdo faz parte do propósito da Accountfy de apoiar a Governança Financeira das empresas com excelência. Conheça soluções e produtos para potencializar o trabalho de Contabilidade, Controladoria, Tesouraria, FP&A e do CFO. Saiba mais sobre a nossa plataforma financeira inteligente!

Fomos selecionados para o ScaleUp Program Spring Cohort 2022 da Endeavor Miami, um dos maiores programas de aceleração de crescimento.

A inovação financeira está em alta, com foco em automação e planejamento estratégico, conforme tendências apontadas pela Gartner. Empresas avançam na transformação digital, mas ainda há disparidades, como indica nossa pesquisa no LinkedIn.

Hoje, como você conduz a tomada de decisões na sua empresa? A contabilidade – com a análise das demonstrações contábeis – orienta esse processo de avaliação do desempenho? Esse é um aspecto importante que você precisa ter em mente! A contabilidade revela muito sobre o potencial da sua companhia.

As demonstrações contábeis, também chamadas de demonstrações financeiras, são relevantes porque entregam indicadores valiosos capazes de orientar a gestão das empresas.

No entanto, para que as demonstrações contábeis sejam capazes de refletir a realidade corporativa, a contabilidade precisa estar em dia – sem fraudes, com os lançamentos feitos de forma correta. Mas nem todos os gestores conseguem conduzir a gestão dessa maneira.

Neste post, apresentamos o conceito de demonstrações contábeis e a funcionalidade de cada uma delas para gestão contábil.

As demonstrações contábeis são documentos que apresentam o fluxo contábil e financeiro da empresa em um dado período. Trata-se de um recorte do desempenho da empresa, apresentado em números.

De acordo com a Lei n° 6.404/76, a divulgação destes demonstrativos é obrigatória para empresas de sociedade por ações, apresentadas ao público que tenham interesse, como os acionistas ou sócios.

Segundo o IBRACON (NPC 27),

“As demonstrações contábeis são uma representação monetária estruturada da posição patrimonial e financeira em determinada data e das transações realizadas por uma entidade no período findo nessa data.”

No cenário ideal, como boa prática de gestão contábil, as empresas devem fazer o acompanhamento mensal das demonstrações contábeis. Assim, ao fim de um ano, elas podem ter o panorama do período de exercício de 12 meses.

O conjunto completo de demonstrações contábeis é formado por seis componentes:

No suporte à gestão das companhias, como ferramentas facilitadoras, as demonstrações contábeis podem entregar dados valiosos para os gestores, permitindo o desenho de uma espécie de “mapa” de desempenho.

Ao comparar os dados atuais com os indicadores de períodos anteriores, por exemplo, os administradores têm condições de tomar decisões com mais segurança. Em suma, as demonstrações contábeis podem se converter em uma ferramenta gerencial para a sua empresa.

Além disso, a divulgação destes demonstrativos permite que sócios e acionistas consigam avaliar o crescimento da organização, considerando a possibilidade de investir na companhia.

O IBRACON ( NPC 27) define que “o objetivo das demonstrações contábeis de uso geral é fornecer informações sobre a posição patrimonial e financeira, o resultado e o fluxo financeiro de uma entidade, que são úteis para uma ampla variedade de usuários na tomada de decisões. As demonstrações contábeis também mostram os resultados do gerenciamento, pela administração, dos recursos que lhe são confiados.”

Quando a empresa adota as demonstrações contábeis como parte de seu controle gerencial, ela passa a ter visibilidade mensal sobre a performance e a rentabilidade do seu negócio. Ou seja, muito melhor do que entregar as demonstrações contábeis somente no fim do ano, visando apenas cumprir exigências legais, é fazer essa gestão mês a mês.

Vejamos o exemplo da Demonstração de Resultados do Exercício (DRE). Essa demonstração apresenta o desempenho mensal em relação ao faturamento e às despesas. De tal modo, pode auxiliar o gestor na condução dos processos e na tomada de decisões, além de embasar a elaboração de um planejamento orçamentário.

Sendo assim, a partir do DRE é possível estimar os valores de despesas e receitas para os próximos meses. Com isso, o gestor pode planejar seus investimentos, despesas e metas de vendas para cada período.

Em síntese, o principal objetivo das demonstrações contábeis é apontar a real situação da saúde financeira do seu negócio, permitindo que tanto o gestor quanto os potenciais investidores tenham indicadores precisos para a tomada de decisões.

A divulgação desse tipo de declaração visa garantir maior transparência na gestão. A partir dos dados das demonstrações contábeis, investidores, colaboradores e sociedade passam a ter clareza sobre a situação real da companhia. Afinal, os números são exatos e indicam como a empresa está posicionada no mercado.

Com base nas demonstrações contábeis é possível saber: como o patrimônio da empresa é formado; onde os recursos estão sendo investidos; quais os resultados obtidos com suas atividades.

Além disso, as demonstrações financeiras também entregam dados que fornecem informações mais específicas sobre o negócio, como grau de endividamento e liquidez do negócio.

Para os investidores, com tantos dados ao alcance deles, a decisão de investir ou não em uma ação pode ser tomada de maneira mais consciente.

A elaboração e a divulgação das demonstrações contábeis são exigidas pela legislação brasileira para empresas de capital aberto.

Na prática, ao fim de um período de exercício, o setor administrativo e contábil deve se preocupar com a organização de seis tipos de demonstrações financeiras. Conheça cada uma delas a seguir!

Segundo o que prevê a Lei 6.404/76 e as Normas Brasileiras de Contabilidade, o Balanço Patrimonial é uma demonstração contábil formada pelo Ativo, pelo Passivo e pelo Patrimônio Líquido.

O ativo abrange os bens, os direitos e as demais aplicações de recursos controlados pela empresa com potencial de gerar lucros futuros.

O passivo aponta todas as obrigações assumidas com terceiros, resultantes de eventos, que requerem ativos para liquidação.

O patrimônio líquido é o conjunto dos recursos próprios da empresa. O seu valor é determinado pela diferença positiva entre o valor do ativo e o valor do passivo.

A DRE é a demonstração contábil responsável por mostrar mês a mês ou anualmente se a empresa está obtendo lucro ou prejuízo.

Na prática, o Demonstrativo do Resultado do Exercício é formado por receitas, despesas e deduções tributárias. Sendo assim, as empresas devem discriminar várias informações neste tipo de documento. São elas:

Essa, certamente, é a demonstração contábil mais conhecida. A DFC apresenta as movimentações do Fluxo de Caixa, mostrando as entradas e saídas de dinheiro, durante o período, no caixa da empresa.

Diferente do DRE, esse é um demonstrativo por regime de caixa, não de competência. Ou seja, é responsável por apontar todos os recursos que entraram, saíram e para onde foram destinados.

Além disso, o DFC também entrega a visão de saldo mínimo no caixa, que indica a saúde financeira da empresa e oferece base para análise de viabilidade de projetos futuros.

A DMPL é uma das demonstrações contábeis que auxiliam no monitoramento das finanças da empresa.

Em suma, trata-se de relatório contábil que apresenta as mudanças no patrimônio líquido corporativo em determinado período. O documento com as movimentações mostra a origem e o destino dos recursos durante o exercício.

De maneira geral, a DMPL permite aos gestores das empresas acompanhar a evolução do patrimônio da organização e também monitorar a influência deste patrimônio (valor) no mercado.

Além disso, é possível usar os dados da demonstração contábil como ponto de partida para definir estratégias de crescimento da empresa no setor.

As empresas de capital aberto, além das demonstrações já citadas, também devem elaborar e divulgar outros documentos que sejam capazes de complementar os dados contábeis e financeiros.

O Art. 176 da Lei 6.404/76 prevê que: “as demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício”.

Portanto, as notas explicativas são obrigatórias por lei e devem ser incluídas após as demonstrações contábeis padronizadas. A proposta é apresentar com mais detalhes os critérios de avaliação e valores implícitos nas demonstrações, tornando a leitura simples e acessível.

O número de demonstrações contábeis obrigatórias varia de acordo com a classificação da empresa. Como mostra a tabela, a Demonstração do Valor Adicionado (DVA), por exemplo, é facultativa para as quatro modalidades de empresas.

Do mesmo modo, a entrega da Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) também é opcional na maioria dos casos.

Mas nem por isso essas demonstrações contábeis deixam de ser importantes. Pelo contrário, elas são excelentes ferramentas que proporcionam organização e controle financeiro.

A Demonstração do Valor Adicionado visa deixar evidente a geração de riqueza durante o período.

Basicamente, essa demonstração contábil mostra como essa riqueza foi distribuída entre colaboradores, fornecedores, agentes financiadores, acionistas e governo.

Em síntese, o DVA mostra quais foram os valores monetários conquistados, a “riqueza” acumulada pela empresa em um intervalo de tempo, ou seja, durante um exercício.

Desse modo, fica fácil mostrar aos acionistas e sócios como a riqueza da empresa aumentou (ou diminuiu) com o passar do tempo.

A DVA substitui a antiga DOAR (Demonstração de Origens e Aplicações de Recursos), descontinuada em 2007.

A DLPA é a Demonstração de Lucros ou Prejuízos Acumulados, ferramenta contábil usada para mostrar as mudanças feitas no Patrimônio Líquido no período.

Com a DLPA, fica mais fácil gerenciar e apresentar as alterações no patrimônio líquido, mostrando como a “riqueza” da organização diminuiu ou aumentou durante o período.

Muito além de indicar os lucros e prejuízos, essa demonstração contábil torna mais transparente a quantidade de impostos com base no lucro pagos pela empresa.

| Balanço Patrimonial: apresenta a situação financeira e patrimonial da instituição, listando os direitos, bens e obrigações. Além disso, fornece uma visão completa das atividades do negócio, mostrando, por exemplo, os valores a receber de cada cliente. |

| Demonstração dos lucros ou prejuízos acumulados (DLPA): a DLPA apresenta as mudanças realizadas no patrimônio líquido da empresa em um determinado período. Assim, a DLPA mostra a origem do recurso, a sua aplicação ao longo do exercício e um comparativo entre o saldo anterior e o final do lucro da empresa. Muito além de evidenciar os lucros e prejuízos, a DLPA permite tornar mais transparente a gestão de impostos baseando-se no lucro pago pela empresa. |

| Demonstração do Resultado do Exercício (DRE): é um relatório que apresenta o resumo financeiro das operações e dos resultados obtidos pela empresa dentro de um período de tempo. Ou seja, o DRE revela a saúde financeira de uma organização, mostrando se ela gera rendimentos ou prejuízos. Além disso, essa demonstração é uma ferramenta de apuração de impostos. |

| Demonstração do Fluxo de Caixa (DFC): a Demonstração do Fluxo de Caixa é o retrato das movimentações do caixa da companhia. Ou seja, aponta as entradas e saídas de capital, durante o período, separando-as entre recebimentos, pagamentos operacionais, investimentos e financiamentos. |

| Demonstração das Mutações do Patrimônio Líquido (DMPL): apresenta as principais alterações no patrimônio líquido, indicando o que aumentou ou reduziu a capacidade financeira da empresa ao longo do período. O documento lista todas as movimentações realizadas durante o exercício social nas contas do patrimônio líquido: reservas de capital, de lucros, de reavaliação, capital social e lucros ou prejuízos acumulados. |

| Demonstração do Valor Adicionado (DVA): apresenta o desenvolvimento de riqueza de uma companhia ao longo do período. Além disso, mostra como esse montante foi distribuído entre os diferentes stakeholders, como fornecedores, funcionários, colaboradores, investidores, governo e outros atores que participam, de forma direta ou indireta, da sua geração de riqueza. |

| Demonstração do Resultado Abrangente (DRA): a DRA apresenta as receitas, despesas e outras mutações que afetam o patrimônio líquido da empresa. Essa demonstração contábil mantém atualizada a divisão entre o que é patrimônio da empresa e o que pertence aos seus sócios. A DRA entrega todos os dados que permitem analisar a saúde financeira e o real lucro de um negócio. Por isso, é indispensável na tomada de decisão de gestores e investidores. |

Na prática, as demonstrações contábeis oferecem às empresas um panorama completo e fiel da realidade financeira e da saúde do negócio. Isso porque elas funcionam como ferramentas gerenciais que otimizam e facilitam a gestão.

Confira cinco vantagens:

As demonstrações contábeis fornecem dados para que os gestores tenham condições de mensurar o desempenho da organização, avaliar os resultados e planejar novas estratégias. Além disso, os indicadores orientam também as avaliações dos potenciais investidores.

Os relatórios gerados regularmente e atualizados, para cumprir as exigências das demonstrações contábeis, mantém as informações bem estruturadas. Isso facilita a organização dos dados para a entrega do Imposto de Renda.

As demonstrações contábeis permitem acompanhar, por exemplo, os ganhos gerados por um investimento ou uma aquisição. Além disso, mostram também os pontos positivos e aqueles que exigem melhorias. Assim, é possível manter uma gestão focada em excelência operacional e lucratividade.

A partir das demonstrações contábeis, os gestores podem identificar, em tempo, possíveis erros, transações vistas como ilegais e até fraudes que poderiam trazer dores de cabeça e prejuízos para o negócio. Desse modo, é possível fazer os ajustes e garantir que os trâmites sejam executados em conformidade com a lei.

Como vimos ao longo do artigo, as demonstrações contábeis fornecem informações consolidadas e precisas sobre a estabilidade e a confiabilidade da empresa. Estes indicadores são importantes porque ajudam as empresas de capital aberto na atração de investidores. Além disso, para aquelas que buscam aprovação de crédito e financiamento no mercado, esses dados são mais do que relevantes, porque serão avaliados pelas instituições financeiras.

Basicamente, as demonstrações contábeis confirmam a capacidade da empresa de entregar resultados positivos e cumprir com suas obrigações.

Agora que chegamos até aqui, você já deve ter visto que a gestão das demonstrações contábeis não é uma tarefa simples. Mas a tecnologia, de fato, pode se tornar sua aliada na geração destes relatórios.

Com o suporte de uma plataforma SaaS focada nas atividades de Contabilidade é possível estabelecer uma gestão financeira de alta performance. Os recursos da Accountfy permitem que você visualize, planeje, organize e reporte dados confiáveis com recursos colaborativos.

A partir de uma metodologia única, nossos clientes têm condições de automatizar tarefas manuais e consolidar informações de empresas e grupos econômicos de maneira simples, rápida e eficaz. Assim, seu time ganha mais tempo e energia para atividades que geram valor real para o seu negócio.

Quer descobrir as vantagens da Accountfy para o processo de geração de demonstrações contábeis? Conheça a Accountfy!