Na gestão corporativa, um dos desafios da área financeira é manter a organização e o controle das contas. Neste texto, apresentamos o conceito da Demonstração das Mutações do Patrimônio Líquido (DMPL) e da Demonstração de Valor Adicionado (DVA).

A definição da DMPL e DVA, assim como das demais demonstrações contábeis, é dada pela Lei n° 6.404/1976, também conhecida como Lei das Sociedades Anônimas (SA).

De acordo com o artigo 186, parágrafo 2º, a Demonstração das Mutações do Patrimônio Líquido (DMPL) é facultativa. Contudo, o documento é exigido pela Comissão de Valores Mobiliários (CVM). Desse modo, empresas de capital aberto têm a obrigação de elaborar e publicar a DMPL.

A DMPL é uma demonstração completa e abrangente que apresenta a movimentação de todas as contas do patrimônio líquido durante o exercício social. Desse modo, o documento é usado para demonstrar as variações de reservas das companhias.

O documento detalha as movimentações relacionadas a:

- Capital social;

- Reservas de capital;

- Reservas de lucro;

- Ajustes de avaliação patrimonial;

- Ações em tesouraria;

- Prejuízos acumulados.

Vale destacar que, conforme prevê a lei, a Demonstração de Lucros ou Prejuízos Acumulados (DLPA) pode ser incluída na DMPL.

Já a Demonstração do Valor Adicionado (DVA) é usada para apresentar a riqueza gerada pelo negócio em determinado período, detalhando também a maneira como essa riqueza foi dividida entre os vários departamentos da companhia.

De acordo com a 6.404/76, a elaboração da DVA é obrigatória para as Sociedades Anônimas de capital aberto. Geralmente, o documento resume as movimentações dos últimos doze meses.

Ainda que as demais empresas não sejam obrigadas a divulgar a DVA, elas podem elaborar o documento para agregar mais transparência e credibilidade ao conjunto de demonstrações contábeis.

Em síntese, DMPL/DVA são ferramentas importantes que permitem mensurar a performance do negócio e o seu potencial de usar os recursos para gerar riqueza.

Como elaborar a DMPL

Essa demonstração consiste na apresentação de seis aspectos: capital, reserva de capital, reservas de lucro, reservas de reavaliação, ações de tesouraria e lucros e prejuízos acumulados. Tais dados são obtidos nas fichas de razão dessas contas.

A DMPL deve abordar os pontos que impactam o patrimônio líquido. São eles:

- Saldos existentes no início do período;

- Acréscimo de capital pelo lucro ou redução pelo prejuízo líquido do exercício;

- Acréscimo ou redução derivados de ajustes em exercícios passados;

- Compensações de prejuízos;

- Acréscimo por doações e subvenções para investimentos recebidos;

- Destino do lucro líquido no exercício;

- Distribuição de lucros;

- Reavaliação de ativos;

- Redução por dividendos;

- Resultado líquido do exercício;

- Transferências e reversões de lucros e reservas;

- Redução por ações próprias adquiridas ou acréscimo por sua venda;

- Acréscimo pelo valor da alienação de partes beneficiárias e bônus de subscrição;

- Acréscimo por prêmio recebido na emissão de debêntures;

- Saldos no final do exercício.

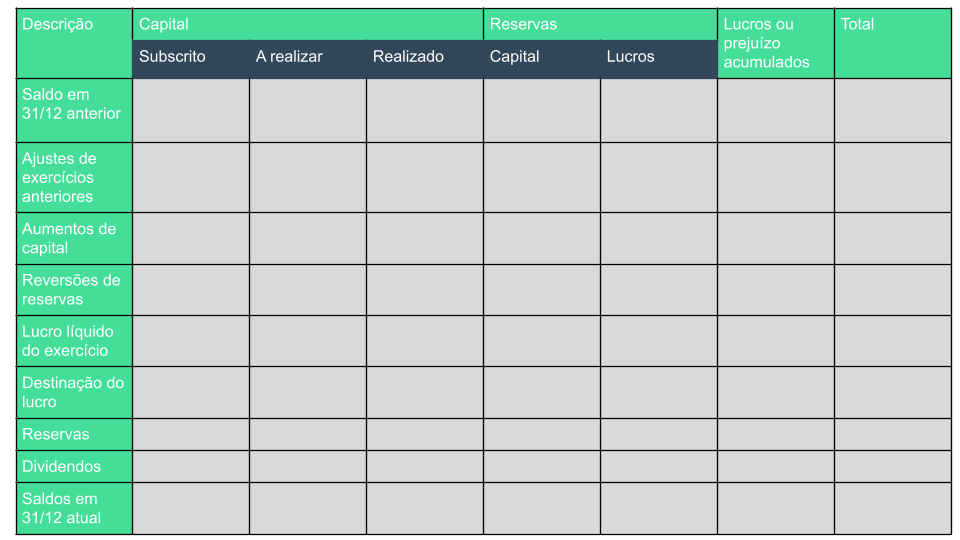

Com esses dados, é possível estruturar a DMPL, elaborando uma tabela na qual cada uma das contas do patrimônio líquido é alocada em uma coluna, sendo que a última deve exibir o resultado total.

Na sequência, os valores devem ser incluídos nas colunas, de modo que os dados de uma transação permaneçam na mesma linha.

O modelo de Demonstração das Mutações do Patrimônio Líquido é dividido em:

- Reserva de capital;

- Reserva de lucro;

- Lucro ou prejuízo acumulado

Veja a estrutura no modelo:

Como elaborar a DVA?

Os dados que constam na Demonstração de Resultados do Exercício (DRE) são a base da Demonstração de Valor Adicionado.

Na prática, a DVA apresenta o conteúdo da DRE em outro formato. Ou seja, em vez de apresentar o resultado do período, a DVA mostra o que a empresa recebeu e o que ela pagou.

Veja o passo a passo para elaborar a DVA:

Primeiro grupo da planilha: inclua a receita bruta com vendas e os ganhos de capital.

Segundo grupo: especifique os insumos adquiridos de terceiros, de matérias-primas até serviços, como energia.

Calcule a diferença entre os valores do primeiro e do segundo grupo. Ela irá representar o valor adicionado bruto. Desse total, devem ser descontadas as despesas com amortização, depreciação e exaustão. Feito esse cálculo, você terá o valor adicionado líquido gerado pela organização.

Além do valor produzido pela empresa, é importante listar outros recebimentos referentes a possíveis juros e doações, por exemplo. A soma do valor líquido produzido e dos valores recebidos irá resultar no valor adicionado total que será distribuído.

Agora, você já sabe como a empresa conseguiu gerar riqueza. Então, a segunda metade da DVA deve mostrar a distribuição dela. Especifique os valores gastos com profissionais (salários, benefícios etc.), bem como o pagamento de impostos e tributos para as três esferas do governo.

No detalhamento da distribuição da riqueza, é importante incluir a remuneração da riqueza de terceiros, como os juros e os aluguéis pagos. Finalize com a remuneração dos capitais próprios da empresa, informando os lucros retidos por ela, bem como aqueles distribuídos entre seus sócios.

Como é o modelo básico de uma DVA?

- Receitas

- Venda de mercadorias, produtos e serviços;

- Resultados não operacionais;

- Provisão para créditos de liquidação duvidosa — constituição/reversão;

- Outras receitas.

- Insumos adquiridos de terceiros

- Matérias-primas consumidas;

- Custo dos produtos, das mercadorias e dos serviços vendidos;

- Materiais, energia, serviços de terceiros;

- Perda/recuperação de valores ativos.

- Valor adicionado bruto

Resultado da subtração dos itens 1 e 2 acima (item 3 = 1 – 2).

- Retenções

Depreciação, amortização e exaustão.

- Valor adicionado líquido produzido pela entidade

Resultado da subtração dos itens 3 e 4 acima (item 5 = 3 – 4).

- Valor adicionado recebido em transferência

- Resultado de equivalência patrimonial (negativo ou positivo);

- Receitas financeiras;

- Outras receitas (aluguéis recebidos, doações, entre outros).

- Valor adicionado total a distribuir

Resultado da subtração dos itens 5 e 6 acima (item 7 = 5 – 6).

- Distribuição do valor adicionado

- Pessoal (salários, 13º, férias, comissões, horas extras, plano de saúde, alimentação, transporte, FGTS);

- Impostos, taxas e contribuições federais, estaduais e municipais;

- Remuneração de capitais de terceiros (juros, aluguéis e outros);

- Remuneração de capitais próprios (juros sobre o capital próprio, dividendo, lucros retidos/prejuízo do exercício, participação dos não-controladores nos lucros retidos).

No processo de elaboração da DMPL e DVA, a tecnologia pode facilitar a organização dos dados, otimizando o tempo do time e garantindo mais qualidade nas entregas.

One Response

[…] 5. DMPL e DVA: conheça essas demonstrações contábeis […]